und deren wirtschaftliche Auswirkungen

Johann Szerva

Der Steuergesetzgeber sieht selbst nach den grundlegenden Änderungen der Immobilienbesteuerung im Jahr 2012 Begünstigungen vor, wenn auf unter Denkmalschutz stehende Liegenschaften im Betriebs- oder Privatvermögen Aufwendungen im Sinne des Denkmalschutzes getätigt werden. Die nachfolgenden Ausführungen beschäftigen sich ausschließlich mit Liegenschaften im Privatvermögen.

Aufwendungen für die Instandhaltung oder Instandsetzung von unter Denkmalschutz stehenden Gebäuden sind ebenso wie bei nicht unter Denkmalschutz stehenden Objekten als Erhaltungsaufwand sofort oder als Instandsetzungsaufwand auf 10 Jahre verteilt abzusetzen.

Lediglich Aufwendungen, die Herstellungskosten darstellen (z. B. Verbesserung der Wohnraumqualität, erstmalige Installationen, Zu- und Aufbauten, …), die für unter Denkmalschutz stehende Objekte im Interesse der Denkmalpflege getätigt werden (nicht die Anschaffungskosten des Objektes selbst), können wahlweise auf Antrag gemäß § 28 Abs. 3 Z 3 EStG gleichmäßig auf 15 Jahre oder auch im Wege der gewöhnlichen AfA (in der Regel 1,5% p.a.) abgesetzt werden. Öffentliche Mittel sind vorab mit den Herstellungskosten zu saldieren.

Soll von der Verteilung auf 15 Jahre Gebrauch gemacht werden, ist mittels Bescheinigung des Bundesdenkmalamtes nachzuweisen, dass die Maßnahmen im Sinne des Denkmalschutzes erfolgen. Eine weitere Bestätigung des Bundesdenkmalamtes ist nach Abschluss der Sanierungsmaßnahmen einzuholen, die das Denkmalschutzinteresse der konkreten Maßnahmen anhand vorzulegender Rechnungen bestätigt.

Das nachfolgende Beispiel soll die Wirkungsweise der begünstigten Absetzung von Denkmalschutzmaßnahmen im Vergleich zur Normal-Abschreibung und vor allem die Wirkung auf die Finanzierung aufzeigen.

Ein Investor steht vor der Entscheidung, 1.000 m² Nutzfläche entweder durch Ankauf eines passenden Grundstückes und Neubau oder durch den Erwerb einer unter Denkmalschutz stehenden Immobilie mit entsprechender Sanierung zu realisieren:

Das nackte Grundstück kostet EUR 1 Mio; die Neuerrichtungskosten belaufen sich auf EUR 2.100/m². Die Denkmalschutzimmobilie ist für TEUR 1,3 zu haben (Annahme: 60% Anteil Grund) und die Sanierungsmaßnahmen belaufen sich auf EUR 1.800/m². Für 80% der gesamten Aufwendungen wird die Denkmalschutzrelevanz bescheinigt.

Der Finanzbedarf ist somit in beiden Varianten EUR 3,1 Mio. Das Projekt wird zu 70% mit 3% p.a. fremdfinanziert. Der jährliche Cash-Flow bereinigt um Einkommensteuergutschriften und -belastungen wird zur Tilgung eingesetzt. Für die Berechnungen wird ein Grenzsteuersatz von 50% unterstellt. Laufende Einnahmen und Ausgaben sind identisch.

Vorteile der begünstigten Verteilung vs. Normalabschreibung:

Die 1/15tel-Teilbeträge können sofort ab Anfall der Aufwendungen abgesetzt werden, nicht erst bei Nutzungsbeginn des Objektes, wie dies bei der Normalabschreibung der Fall ist.

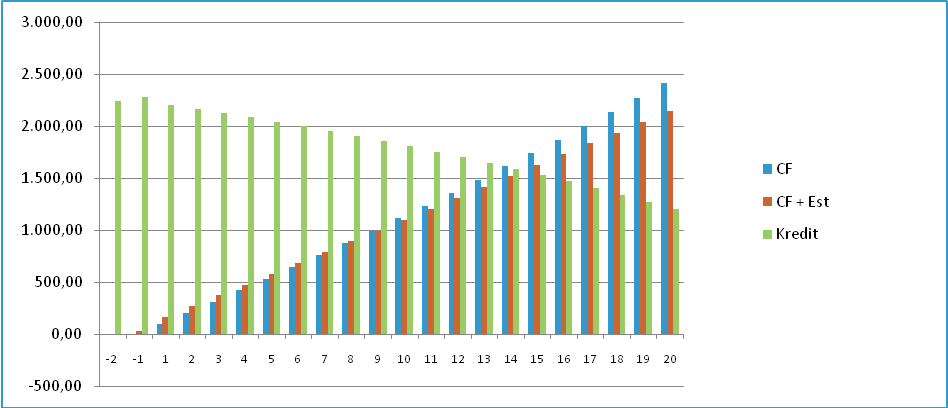

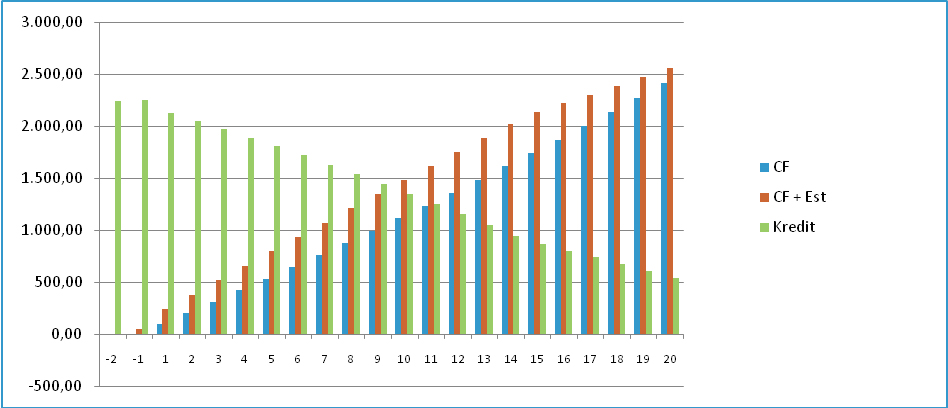

Durch die Vorziehung der Abschreibung von 67 Jahren auf nur 15 Jahre entsteht eine nicht unerhebliche Reduktion des steuerpflichtigen Einkommens in den ersten Jahren. Durch die daraus resultierende Steuerersparnis stehen mehr freie Mittel für die Finanzierung zur Verfügung. Aus den nachfolgenden Grafiken ist ablesbar, dass bei der Neubauvariante ein Teil des Cash-Flows für die Steuerlast aufgeht. Hingegen ist bei der Denkmalvariante die Steuerersparnis ein nicht unwesentlicher Teil der erwirtschafteten Liquidität.

Dieser monetäre Vorteil kann aus der Differenz von begünstigter Abschreibung und Normalabschreibung multipliziert mit dem persönlichen Einkommensteuersatz ermittelt werden. Nach Ablauf von 15 Jahren ist es natürlich mit der begünstigten Absetzung vorbei. Nur geht der gewonnene Vorsprung, vor allem durch die geringeren Fremdfinanzierungskosten, nicht mehr verloren.

| Nach 15 Jahren | Nach 20 Jahren | |||

| Denkmal | Neubau | Denkmal | Neubau | |

| Cash-Flow | 1739 | 1739 | 2412 | 2412 |

| Cash-Flow + Einkommensteuer | 2132 | 1622 | 2559 | 2148 |

| Aushaftender Kredit | 863 | 1529 | 541 | 1205 |

Konnte bei der Denkmalvariante der Kredit von TEUR 2.170 nach 15 Jahren auf TEUR 863 zurückgeführt werden, beträgt dieser bei der Neubauvariante immerhin noch TEUR 1.529, also um TEUR 666 mehr. Nach 20 Jahren beläuft sich der Kredit bei der Denkmalvariante auf TEUR 541, bei der Neubauvariante noch auf TEUR 1.205 – immer noch ein Unterschied von TEUR 664, also fast unverändert. Bezogen auf das Gesamtvolumen von EUR 3,1 Mio beträgt der Vorteil der Denkmalvariante zu diesen Zeitpunkten rund 20%.

Neubau – Finanzierung

Denkmalschutz – Finanzierung

Ein weiterer Vorteil resultiert aus dem Umstand, dass für die Erstellung der Prognoserechnung die begünstigte Denkmalschutzabschreibung auf die 1,5%ige Normalabschreibung umzustellen ist. Ebenso kann der angemessene Mietzins durch einen fiktiven freien Mietzins ersetzt werden. Dadurch ist das Erreichen eines Gesamtüberschusses für die Beurteilung, ob eine Einkunftsquelle oder Liebhaberei vorliegt, in der Regel leichter möglich.

Auch ein Nachteil soll nicht unerwähnt bleiben: Bei einer Veräußerung ist die Differenz aus Verkaufspreis und Buchwert im Falle der schnelleren Denkmalabschreibung naturgemäß größer als bei der Neubauvariante. Der Veräußerungsgewinn ist mit pauschal 25% Immobilienertragsteuer belastet.

Abschließend lassen sich die Vorteile des Denkmalschutz-Investors mit einem nicht unerheblichen Finanzierungsbeitrag aus den durch Vorziehung der Abschreibung entstehenden Einkommensteuergutschriften und die folglich geringeren Fremdfinanzierungskosten zusammenfassen.

![]()